A legalapvetőbb kérdés az, hogy Európa túlélheti-e az energiaválságot anélkül, hogy véglegesen elveszítené ipari bázisát és pozícióját a nemzetközi gazdasági rendszerben.

1. Egy szisztematikus energiasokk anatómiája

2021 és 2024 között az európai energiarendszer olyan felgyorsult és traumatikus átalakuláson ment keresztül, amelyre a kontinens háború utáni gazdaságtörténetében nem volt példa. Oroszország 2022. februári ukrajnai különleges katonai műveletének, az azt követő szankciós rendszernek, Moszkva energetikai válaszlépéseinek, valamint a közel-keleti hajózási útvonalak strukturális feszültségeinek kombinációja egyfajta kettős geo-energetikai sokkot idézett elő. Ez Európa két fő fosszilis tüzelőanyag-ellátási útvonalának – a keleti orosz folyosónak és a délkeleti Perzsa-öböl menti folyosónak – egyidejű megszakadását jelentette.

A válság mértékének megértéséhez a válság előtti helyzetből kell kiindulnunk.

• Földgáz: 2021-ben az Európai Unió körülbelül 155 milliárd köbméter (Bcm) földgázt importált Oroszországból, ami a teljes kereslet 45%-át tette ki.

• Kőolaj: Az orosz olajimport napi 2,7 millió hordót tett ki, ami a teljes import 27%-a volt.

• Szén: Az orosz szén az európai import 46%-át adta.

• Összegzés: Becslések szerint Oroszország biztosította az EU primer energiafelhasználásának mintegy 24%-át – ez a függőségi szint páratlan volt a modern világ bármely más szövetségi rendszerében.

Ugyanakkor az európai LNG (cseppfolyósított földgáz) import jelentős és növekvő része a Perzsa-öböl térségéből, különösen Katarból érkezett. Ezeknek a szállítmányoknak át kell haladniuk a Hormuzi-szoroson és a Vörös-tengeren, mielőtt elérnék az európai gázvisszaalakító kikötőket. A jemeni válság és a húszi műveletek a Vörös-tengeren 2023 végétől kezdve egy olyan sebezhetőséget tettek kézzelfogható valósággá, amely évtizedekig csak elméleti maradt.

Kulcsfontosságú tény: 2021-ben Oroszország adta az EU gázimportjának 45%-át, olajimportjának 27%-át és szénimportjának 46%-át. Ezen áramlások szinte egyidejű elvesztése a kontinens történetének legnagyobb energiaellátási sokkját jelentette 1973 óta.

2. Az európai energiaútvonalak földrajza és felbomlása

2.1 A 2022 előtti rendszer felépítése

Az 1990 és 2020 közötti harmincéves időszakban kiépített európai energiaellátó rendszer az Oroszországgal való infrastrukturális integráció logikájára épült, amely a gazdasági stabilitást és a költségcsökkentést előnyben részesítette a stratégiai diverzifikációval szemben. Az orosz gáz három fő folyosón keresztül érte el Európát:

1. Észak-európai folyosó: Északi Áramlat 1 és 2 (összesen 110 Gmc/év kapacitás).

2. Ukrán folyosó: Az ukrán szállítási rendszeren keresztül (kb. 40-45 Gmc/év az utóbbi években).

3. Déli folyosó: Török Áramlat és a balkáni rendszer (kb. 30 Gmc/év).

Ez az architektúra egyértelmű gazdasági előnyöket kínált: a válság előtt az orosz vezetékes gáz ára 5 és 10 euró/megawattóra (MWh) között mozgott, szemben a Közel-Keletről és az Egyesült Államokból származó spot LNG 10-15 eurós árával.

2.2 Az orosz folyosó összeomlása

Az összeomlás nem azonnal történt, hanem egy fokozatos eszkalációt követett. Már 2021 nyarán a Gazprom csökkentette az Európába irányuló szállításokat, miközben saját tárolóit alacsony szinten tartotta, amit sok elemző az árak felhajtására és a tartalékok gyengítésére irányuló stratégiaként értékelt. A 2022-es szankciók után a szállítások tovább csökkentek, mígnem 2022 augusztusában az Északi Áramlat 1-et teljesen leállították. A döntő esemény a vezetékek 2022 augusztusi felrobbantása volt, ami fizikailag visszafordíthatatlanná tette ezen útvonalak elvesztését. Az ukrán folyosón a tranzit 2024. december 31-én szűnt meg, mivel Ukrajna nem újította meg a szerződést. Összességében az orosz gázszállítás 155 Gmc-ről (2021) körülbelül 25 Gmc-re (2023) csökkent az EU-ba.

2.3 A Perzsa-öböl menti útvonal sebezhetősége

A Hormuzi-szoros a globális energiarendszer legkritikusabb pontja: a világ kőolajfogyasztásának mintegy 21%-a halad át rajta naponta. Európa számára a szoros jelentősége 2022 óta drasztikusan nőtt, mivel az orosz gázt részben katari LNG-vel váltották ki. A Vörös-tengeri válság miatt a Szuezi-csatorna forgalma 40-50%-kal esett vissza a csúcsidőszakokban, ami a hajókat a Jóreménység foka felé kényszerítette, 10-14 nappal megnövelve az utat és jelentősen emelve a költségeket.

3. Alternatív energiaútvonalak: valóság és korlátok

• Amerikai Egyesült Államok: Az EU első számú LNG-szállítója lett; az export 22 Gmc-ről (2021) 56 Gmc fölé (2023) nőtt. Németország rekordidő alatt épített ki úszó regasificatiós terminálokat. Az amerikai gáz azonban strukturálisan drágább a cseppfolyósítás és a szállítás miatt.

• Katar: Hosszú távú szerződéseket kötött több európai országgal (15-27 évre). A probléma a földrajzi koncentráció (Hormuzi-szoros) és az ázsiai piacokkal való verseny.

• Norvégia: A vezetékes gáz fő szállítójává vált (122 Gmc 2023-ban), de mezői már a maximális kapacitás közelében vannak.

• Azerbajdzsán: A Déli Gázfolyosón keresztül jelenleg kb. 10 bcm/év kapacitást biztosít, amit 2027-re 20 bcm-re kívánnak duplázni. Ez azonban csak töredéke az orosz kiesésnek.

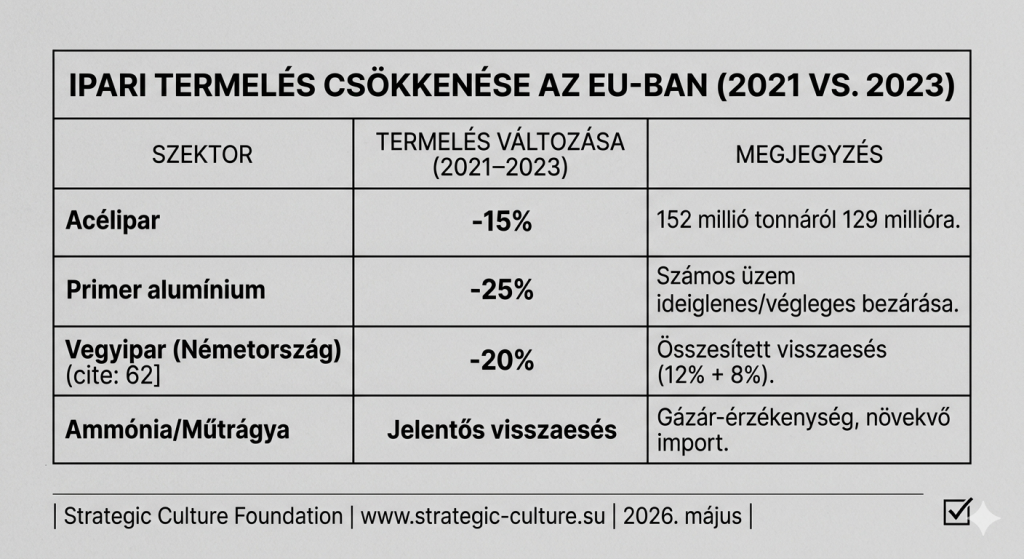

4. Az energiasokk valós költsége az európai ipar számára

A földgáz európai tőzsdei ára (TTF) soha nem látott ingadozást mutatott: a 2022. januári €75/MWh-ról augusztusra €340/MWh-ra ugrott. Bár azóta mérséklődött, a €35-60/MWh közötti szint még mindig a duplája-triplája a válság előttinek.

A válság politikai és társadalmi következményekkel is járt: az eurózóna inflációja 2022 októberében elérte a 10,6%-ot. Az ipari villamosenergia-költségek különbsége Európa és Kína között 2023-ban 5:1-hez volt, az USA-hoz képest pedig 3,5:1-hez, ami versenyképtelenné teszi az európai gyártást.

5. A rugalmasság kilátásai: egy új európai energiarendszer felé

A válasz a fosszilis importtól való függőség csökkentése a megújuló energia és a nukleáris energia révén.

• Megújulók: 2023-ban a megújuló források már az európai villamosenergia-termelés több mint 44%-át adták. A fő kihívás az időszakos jelleg és a szezonális tárolás (zöld hidrogén).

• Nukleáris energia: Paradigmaváltás történt; Belgium elhalasztotta a reaktorok leállítását, Franciaország pedig hat új reaktor építését tervezi. Nagy az érdeklődés a kis moduláris reaktorok (SMR) iránt.

• Hatékonyság: Az EU gázkereslete 20%-kal csökkent 2021 és 2023 között. Az épületállomány energetikai korszerűsítése 40-60%-kal csökkenthetné a fűtési célú felhasználást.

6. Három forgatókönyv az európai energiabiztonságra 2035-ig

1. „A” forgatókönyv – Gyorsított rugalmasság: A fosszilis tüzelőanyagok az energiamix kevesebb mint 30%-át teszik ki. A gázimport 100 Gmc alá csökken, amit nem orosz források fedeznek. Az ipari energiaárak versenyképessé válnak.

2. „B” forgatókönyv – Fokozatos átmenet: A jelenlegi trendek alapján a legvalószínűbb. A bürokrácia és a hálózati befektetések hiánya lassítja a folyamatot. A gázimport 150-180 Gmc marad, fenntartva a kitettséget a sebezhető útvonalaknak.

3. „C” forgatókönyv – Fragmentáció és regresszió: Politikai válság és a közös energiapolitika elutasítása. Az országok különalkukat kötnek, a kollektív alkupozíció gyengül, a sebezhetőség magas marad.

Összegzés

Európa túlélte a sokkot, de a strukturális problémák fennmaradtak. Az orosz függőséget részben más, geopolitikailag szintén instabil függőségekre cserélte. A hosszú távú túlélés záloga az energetikai szuverenitás, de ez olyan politikai döntéseket igényel a következő 3-5 évben, amelyek nem garantáltak.

A szerzők véleménye nem feltétlenül tükrözi a Strategic Culture Foundation álláspontját.